Bastide le confort medical

Machine a croissance peu chère.

Ceci est ma presentation de l’entreprise et non une recommandation d’achat ou un conseil en investissement.

Selon moi, dernièrement sur internet, dans le cercle “value”, on a vu trop d’enthousiasme pour des valeurs cycliques, ayant bénéficié de la planche à billets et des taux bas covid, et qui peuvent se retourner très fortement en cas de problème économique. Je propose ici un remède a ce risque.

Bastide est une petite capitalisation française qui a une solide expérience en matière de croissance dans le secteur des services médicaux.

Voici les 12 dernières années d'historique avec 18,5% EBIT de croissance annuelle.

Histoire

Tout a commencé avec cette Renault 4L en 1977.

L'histoire parait sortie d’un film. Selon le site Internet de l'entreprise, Guy Bastide, un pharmacien de Nîmes, a débuté près d'un bassin minier de la ville voisine d'Alès, dans le sud de la France, où les mineurs de charbon étaient souvent touchés par une maladie respiratoire. Il a commencé a les livrer a domicile en machines et oxygène pour les soigner chez eux avec la 4L.

L’histoire est disponible ici: https://bastide-groupe.fr/identite/

La famille Bastide détient 55% des actions. L'entreprise a mis en place des programmes d'actions pour les employés.

Entreprise

La présentation aux investisseurs est excellente (comme d'habitude avec les entreprises familiales), et ne gagnant aucun point pour l'originalité, je vais l'utiliser pour décrire l'entreprise.

Ce qui est intéressant, c'est que le pôle soins à domicile comprend un pôle e-commerce avec 26 millions d'euros de chiffre d'affaires l'an dernier, boosté il est vrai par la pandémie, contre 11 millions l'année précédente.

Soins à domicile: Les produits loués sont des chaises, des lits ou des fauteuils roulants spéciaux pour les personnes âgées afin de les aider à mieux vivre. Les produits lorsqu'ils sont achetés, sont enregistrés en capex car ce sont des outils. Lorsque l'entreprise est en croissance, ce sont des investissements de croissance rentables. Lorsqu'il s'agit d'un remplacement de maintenance, il s'agit d'investissements de maintenance à déduire du cash flow d'exploitation. Cependant, nous verrons plus tard que c'est compliqué.

Les segments respiratoires et autres ont des services où la sécurité sociale rembourse le client. De ce fait, l'entreprise doit accepter le prix que paie la sécurité sociale. Dernièrement, il y a eu de nombreuses baisses de prix et c’est une difficulté.

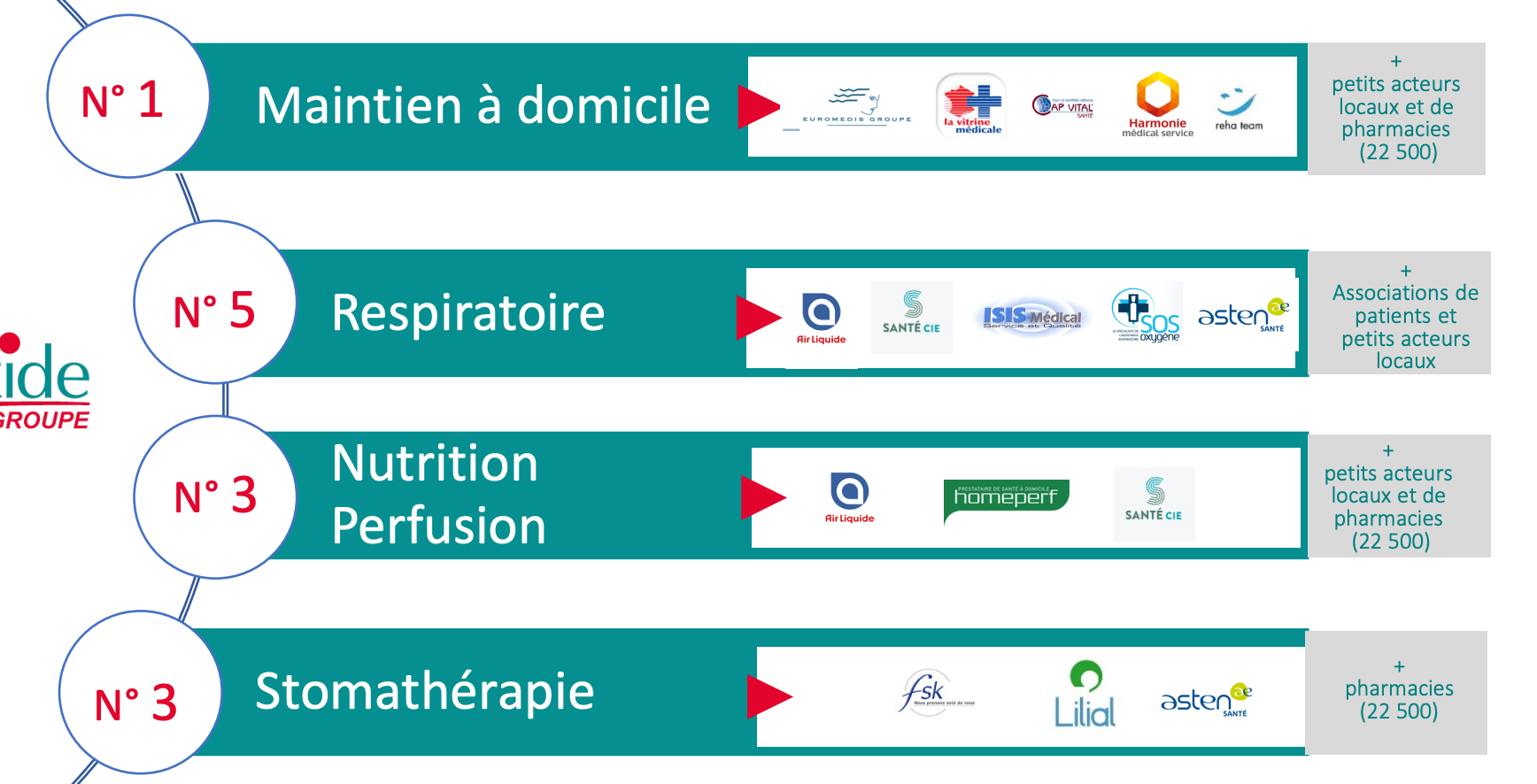

Paysage concurrentiel :

Une grande caractéristique des services médicaux à domicile est qu'il existe de nombreuses très petites entreprises à acquérir.

Mais il y a aussi de grands acteurs dans le Respiratoire et la Nutrition, notamment Air Liquide, une multinationale avec une capitalisation boursière de 74 milliards.

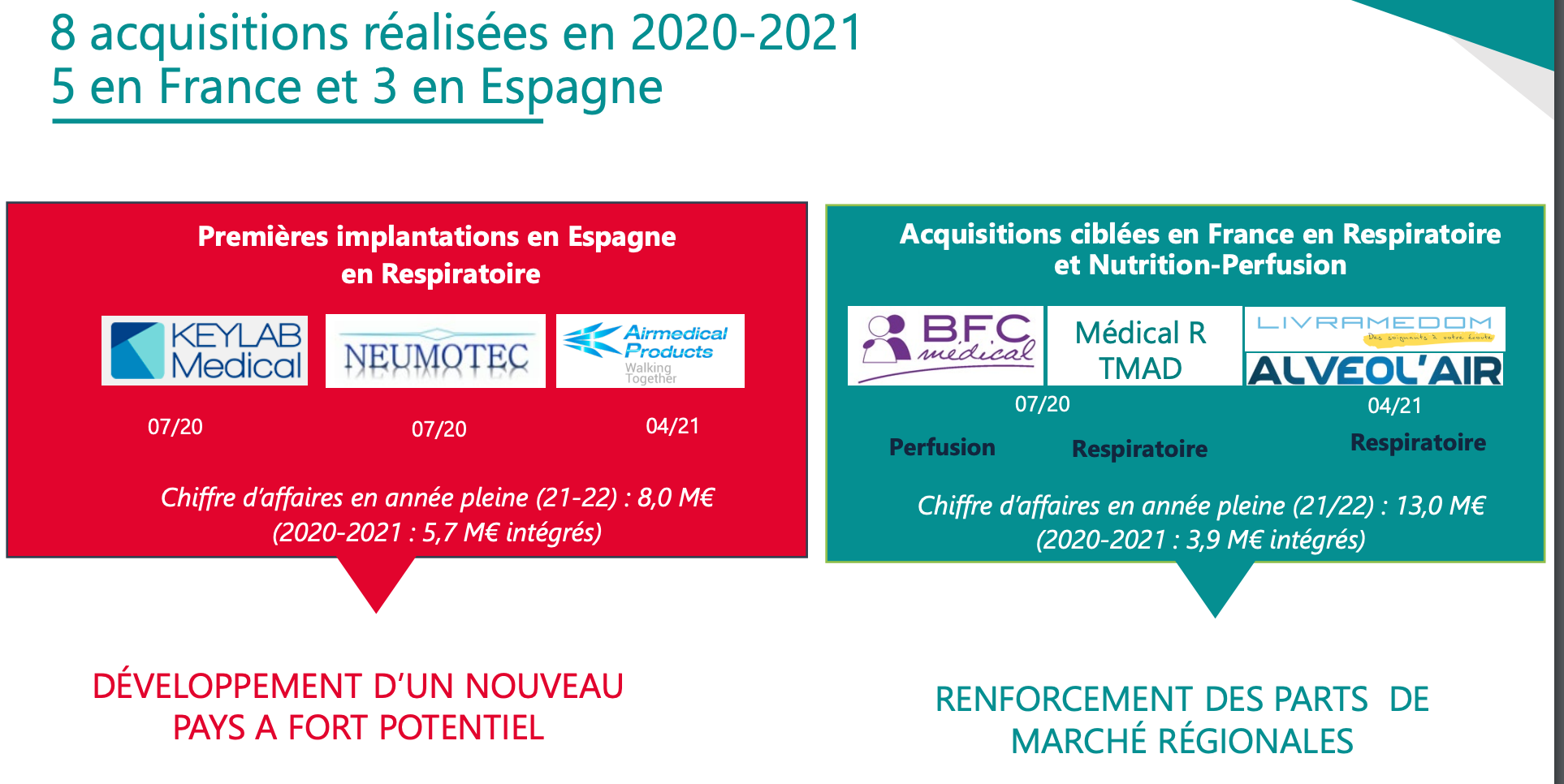

Croissance par acquisitions

Bastide réinvestit la quasi-totalité de sa trésorerie dans des acquisitions. Le fait que le marché soit fragmenté permet de nombreuses petites acquisitions, ce qui est une stratégie très rentable. L'entreprise utilise l'effet de levier pour acquérir en permanence. C'est un “roll up”. C'était un roll up avant que le mot roll up n'existe. Elle a fait plus de 50 acquisitions au cours des 10 dernières années.

Au cours du dernier exercice, ils ont réalisé 8 acquisitions pour un chiffre d'affaires annuel de 21 millions d'euros. Ils ne divulguent pas les bénéfices correspondants, mais nous pouvons regarder le tableau des flux de trésorerie pour avoir une idée du prix payé.

Soit 16,5 millions pour 21 millions de chiffre d'affaires.

Si l'on considère la marge d'Ebit récente de 8,3% comme base, ils ont payé un multiple d'Ebit 10X, ce qui serait raisonnable mais pas extraordinaire.

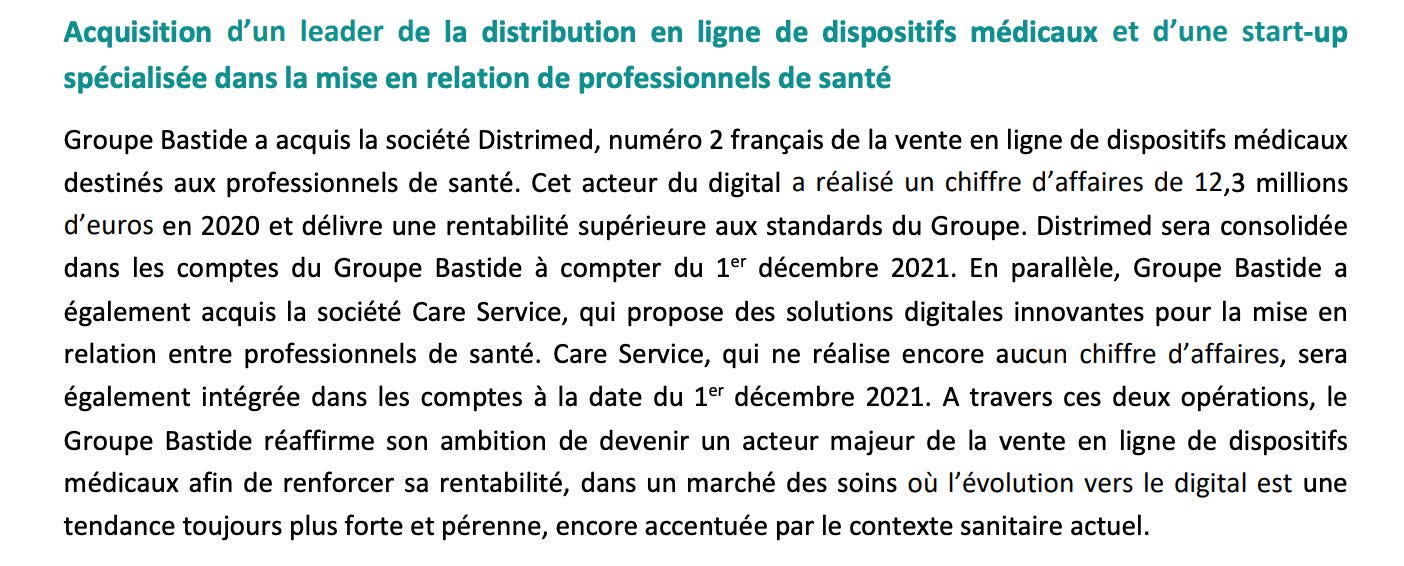

Ensuite, le 5 janvier 2022, ils ont annoncé deux acquisitions, la principale ci-dessous, ce qui constitue une avancée importante dans le pole commerce électronique du groupe.

Financement par la dette

L'entreprise continue d'acquérir et utilise la dette pour croître plus rapidement. Son « endettement net sur EBITDA* » actuel est un ratio de 3,2. L'endettement est inférieur à 3,5 autorisé par les covenants bancaires (avec un dépassement possible à 4). Ils restent constamment à portée au fur et à mesure qu'ils acquièrent.

Croissance organique (hors acquisitions).

2021 Q1=-0,1% (comparables difficiles)

2021 : +13,6% (covid)

2020 : +13,7% (covid)

2019 : +6,8%

2018 : +5,4%

2017 : +7%

La région Royaume-Uni : Ils ont acheté Baywater et Intus en 2017 au Royaume-Uni, qui ont réalisé un chiffre d'affaires combiné de 28,5 ME en 2017. En 2019, il est passé à 30,4 M€ pour Baywater, en 2020 34 M€ et en 2021 34,9 M€. Comme la société a fait des appels d’offres pour de nouvelles régions et des renouvellements, les prix sont repartis d'une base inférieure. En 2021 l’entreprise a engendré des surcoûts pour lancer la croissance des nouvelles regions.

Perspectives : Ils visent une croissance du chiffre d'affaires à 500 millions avec des acquisitions pour cette année et dépassent la marge opérationnelle de 8,3 % de l'année dernière. Le plan pour 2022 est de revenir à la croissance au Royaume-Uni. Malgré la base de comparaison covid difficile, l’entreprise prévoit de croitre en 2022.

La croissance par acquisition, et la croissance organique intrinsèque au secteur permet a Bastide de croitre rapidement de manière régulière.

Risques - Baisses tarifaires réglementaires :

Cela concerne une partie de l'entreprise, qui a des services couverts par la sécurité sociale. Je n’ai pas les informations pre 2016 qui ne sont pas disponibles sur le site de Bastide.

2016 : 0,35 ME d'impact sur les revenus

2017 ; pas d'information

2018-2019 : 4,6M d'investissements supplémentaires dus a une règlementation, plus baisse des prix : -2,7ME d'impact Ebit

2020 : 2,6 ME d'impact sur les revenus

2021 : 5 ME d'impact sur les revenus. Cela a affecté le Royaume-Uni et la marge mondiale a baissé « Baisse de la contribution au Royaume-Uni Impact de la réduction des prix des nouveaux contrats à 10 ans Nouveau cycle économique à 10 ans avec une reprise progressive des marges attendue (effets volume et économies) »

2022 : Impact négatif estimé à environ 4 M€ sur le chiffre d'affaires 2021-2022

L'entreprise est généralement en mesure de très bien compenser les réductions de prix grâce à l'échelle, voyant l’example ci dessous.

Valorisation 1=Bénéfice net

La société a réalisé un bénéfice de 14,3 millions l'an dernier, sur une capitalisation boursière de 343 millions. Cela fait un PE de 24,5. Certainement pas bon marché.

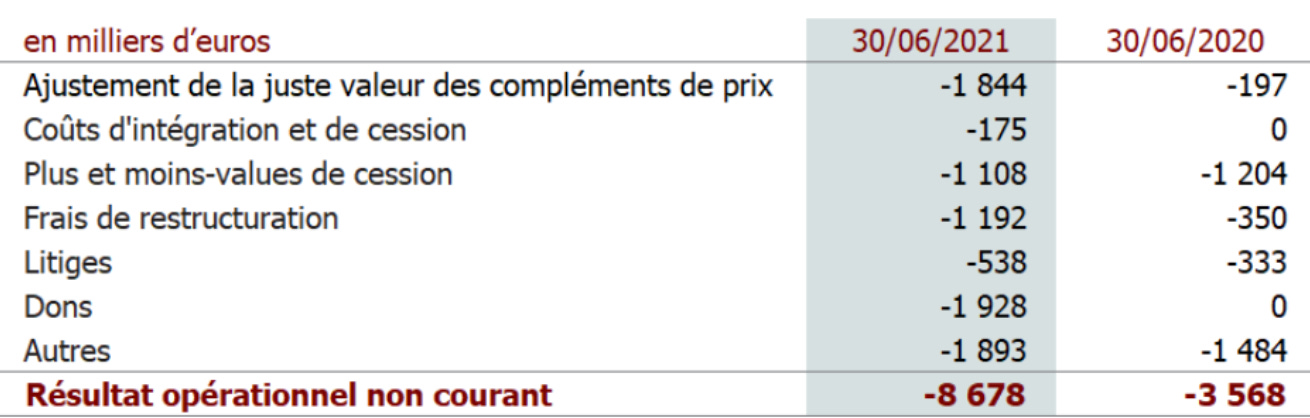

Mais il y a des dépenses non récurrentes par année :

En regardant le rapport annuel, il s'agit principalement de dons ou des changement de valorisations non monétaires.

En rajoutant ces elements (pas tous) au benefice.

= +4480 M€ pour 2021, j'obtiens un bénéfice net de 19,2m et un ratio PE ajusté de 17,9

=+1401M€ pour 2020, j’obtiens 14m de Bénéfice net. Et une croissance du bénéfice net de 37 % en 2021.

Valorisation 2=FCF

Le cash-flow réel d'exploitation est de 54 millions d'euros (les baux sont une vraie dépense). Après cela, ils font 46 millions d'euros de capex. Le FCF restant n'est plus que de 8 millions d'euros. Cela doit être dû aux investissements de croissance pour soutenir la croissance organique.

Ex fonds de roulement et ex acquisitions on trouve ceci:

FCF 2019= 9m

FCF 2020= 6m

FCF 2021= 8m

On obtient donc un P/FCF de 43 ce qui est très cher. Nous devons considérer qu'il y a beaucoup de croissance organique incluse dans les capex.

CAPEX 2019=34m. Capex/revenus=10%

CAPEX 2020=40m Capex/CA=10%

CAPEX 2021=49m Capex/CA=12%.

En regardant les notes, la plupart des capex sont des outils et des installations techniques pour 39 millions. Le D&A est inférieur à cela à 28 millions. L'entreprise a donc moins de FCF que de résultat net pour cela.

Voyons ce que l’entreprise dit:

“Ces flux couvrent largement les investissements opérationnels de l’exercice (hors croissance externe) qui s’élèvent à 34,8 M€ (dont 4,6 M€ ponctuels sur les appareils pour l’apnée du sommeil). Le Groupe démontre sa capacité à autofinancer sa croissance organique.”

Dans le texte ci-dessus d'une ancienne publication de résultats, la société indique clairement que les dépenses d'investissement alimentent la croissance organique.

La période de D&A sur le matériel médical loué est de 14 ans. Ils l'ont portée à 14 ans après la mise en place d'une unité de maintenance. Il ne semble pas agressif mais plus adapté à la réalité de la duration des actifs, et donc le PE ratio me parait donc adapté pour valoriser l’entreprise.

Conclusion

Je n'utiliserai pas EV/EBITDA ou EV/EBIT car je n'aime pas vraiment ces mesures (comme Buffett et Berkshire d’ailleurs) qui ne reflètent pas la propriété économique, les dépenses d'investissement ou les taxes.

Je n'utiliserais pas le FCF ou le tableau des flux de trésorerie pour valoriser Bastide, il y a trop d'investissements de croissance et c'est trop complexe. C'était mon erreur quand je l'ai acheté pour la première fois….Une bonne erreur toutefois car j'ai presque doublé mon argent.

Maintenant, je vais utiliser l'EPS ajusté.

Si l'entreprise continue de composer à la moyenne de 18,5% l'EBIT, dans 10 ans, le bénéfice net ajusté sera de 105 millions d'euros. Soyons pessimistes et disons 80 millions d'euros.

La croissance ralentira alors peut-être à 15% par an et le PE ajusté sera de 20. Il devrait être valorisé plus haut mais gardons-le à 20 avec peut-être un faible niveau de communication sur le PE ajusté.

Scénario pessimiste

La capitalisation boursière serait de 1600 contre 343 actuellement sur une valorisation très conservatrice. Le rendement annuel serait de près de 16,6 %.

Scénario normal

le résultat net ajusté sera de 105 M€, et le PE sera de 25, ce qui est juste pour une telle machine de croissance.

La capitalisation boursière serait de 2625 contre 343 actuellement ou un rendement annuel de 22,5 %.

L'entreprise est très défensive dans un marché en pleine croissance des soins de santé. Elle verse un petit dividende, et semble capable de compenser les réductions de prix en utilisant des économies d'échelle et d'approvisionnement.

Je pense que c'est une bonne action à avoir dans le portefeuille à long terme car on a une croissance presque garantie, anticyclique, et bien gérée et peu chère.

Bonjour,

"Si l'entreprise continue de composer à la moyenne de 18,5% l'EBIT, dans 10 ans, le bénéfice net ajusté sera de 105 millions d'euros. Soyons pessimistes et disons 80 millions d'euros."

-> votre projection de 80M€ ebit dans 10 ans représente quelle croissance annuelle moyenne (CAGR) ?

Je pense que :

- la croissance organique devrait rester vers 5 à 7%

- le M&A "très accrétif" sur des petites structures aura un impact beaucoup plus faible par rapport à la taille plus importante de Bastide. Il faudra alors viser des opérations plus importantes ... mais les multiples d'acquisition seront probablement plus élevés .. impliquant un ROI plus faible

- la marge d'ebit semble déjà largement optimisée : BLC était à 6% vers 2010. Il pourront surement passer à 9% a MT, voire 10% en étant optimiste... MAIS ne pas oublier le GROS RISQUE vis à vis des taux de remboursement ... qui devrait "à minima" capper la marge (voire dans un scenario plus pessimiste la ramener vers 7%)

Au niveau du bilan :

- ne pas oublier aussi que BLC est TRES ENDETTE : Dette / FP 430%, Dette nette / Ebitda 3.74

- les capitaux propres tangibles sont largement négatifs

Au niveau de la valorisation :

- VE / EBITDA vers 7x largement au dessus des points "bas" vers 2012/ 2013 à 4x (qui correspond si je me souviens bien à un moment ou les taux de remboursement avait baissé...).

-> dans ce scenario, une VE à 4x EBITDA (71M€) serait de 284M€... à rapporter au seul montant de la dette nette qui est actuellement de 324M€ ....

Conclusion :

- Même si le secteur semble "défensif", la stratégie M&A de la société est très (trop) agressive.

- Il y a un vrai risque de downside : Risque règlementaire et d'équilibre de bilan

- La valorisation ne semble pas spécialement "cheap"

Je reste à l'écart