Ambra - Champion boursier dans le vin

Opportunité en Pologne

Salut !

Retournons en Europe cette fois avec Ambra.

Ambra est une entreprise polonaise. Elle a été fondée en 1990. En 1994, Schloss Wachenheim AG est devenu actionnaire minoritaire de la société.

Voici l'historique de leur site web :

Juillet 2019, acquisition de la marque SANGE DE TAUR.

Le Président est Robert Ogór, qui a travaillé chez Schloss Wachenheim AG pendant 10 ans, et « En juillet 2003, il est devenu Vice-Président du Directoire d'AMBRA SA, et en février 2008, il s'est vu confier la fonction de Président. du Directoire. »

Au cours des 7 dernières années, le bénéfice net est passé de 19 millions à 45 millions de zlotys, les dividendes de 0,5 à 0,95, augmentant chaque année. C'était lent et régulier. Le cours de l'action est passé de 10 à 25, un TCAC de 14% hors dividendes d'environ 3% par an.

Aperçu

Aujourd'hui, le Groupe AMBRA est l'un des principaux fabricants, importateurs et distributeurs de vins, principalement en Pologne, mais aussi en République tchèque, en Slovaquie et en Roumanie. 73 % du chiffre d'affaires du Groupe est réalisé en Pologne.

La moitié des ventes sont des produits de grande marque comme les vins mousseux et les liqueurs avec de grandes campagnes marketing. Ensuite, ils vendent des vins fabriqués par des tiers, principalement importés.

L'entreprise possède 34 magasins en pologne : https://www.ambra.com.pl/centrum-wina/ , et a récemment acquis des magasins de détail dans les autres marchés du groupe.

La société dispose d'un club de fidélité et d'une communauté sur http://centrumwina.pl/kocham-wino/ , le plus grand de Pologne avec plus de 200 000 membres.

Aperçu du marché

Le vin bénéficie de vents favorables croissants dans ces pays :

Les dépenses polonaises en vin ne cessent de croître. La consommation passe un peu de la bière et des alcools forts au vin.

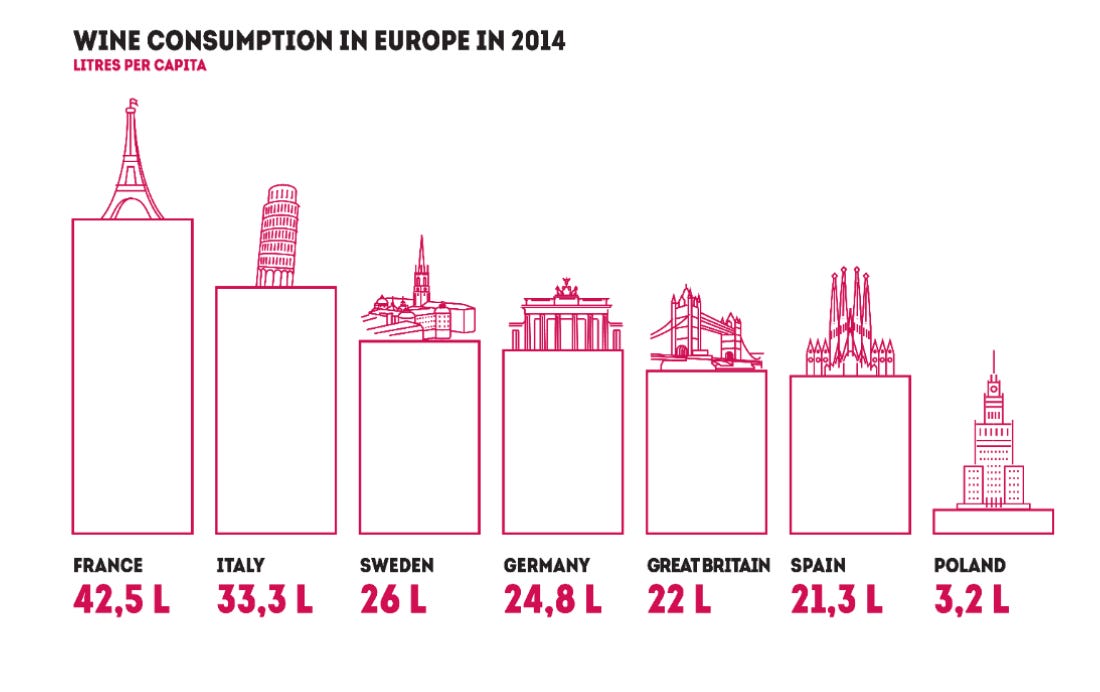

La consommation polonaise de vin est encore loin derrière ses pairs européens (2014 il est vrai mais la situation est toujours similaire) :

On retrouve d'ailleurs une situation similaire dans d'autres secteurs en Pologne, et c'est ce qui peut faire de la Pologne un marché boursier intéressant.

Stratégie.

Comment ont-ils grandi?

Petites acquisitions.

Contrôler une partie de la distribution au détail, et une bonne distribution Horeca

Lancement de nouveaux produits : Voir ci-dessous les photos des produits lancés en 2019 pour avoir une idée de ce qu'ils font :

une boisson de faux champagne de fête pour les enfants

un vin fait en Pologne

une boisson sans alcool

Le côté négatif est qu'ils ne fonctionnent pas avec suffisamment de dettes et qu'ils ne sont pas agressifs dans l'achat d'entreprises pour se développer. Le côté positif est qu'ils font très attention à l'expansion : elle doit correspondre à leur plan d'affaires, et il ne s'agit pas seulement d'acquérir pour augmenter les revenus.

Résultats récents et valorisation

Les derniers résultats sont excellents.

Sur l'ensemble de l'année, le résultat net est en hausse de 31 % et les ventes en hausse de 14 %. Il semble qu'il s'agisse d'une croissance supérieure à la tendance, tirée par des gains de parts de marché en Roumanie et en République tchèque, et un bon développement en Pologne.

Pour le premier trimestre, c'était encore mieux, le bénéfice net attribuable aux actionnaires de la société mère s'élevait à 11,0 millions PLN et était supérieur de 5,6 millions PLN, soit 102,9%.

Maintenant, le premier trimestre est un petit trimestre saisonnier, l'année dernière il a représenté 5,4 millions de bénéfice net sur 45,6 millions de PLN, donc la variation ici n'est pas très importante, mais montre une meilleure couverture des coûts fixes par les ventes. On ne peut pas s'attendre à une augmentation de 102% des bénéfices cette année, surtout avec la hausse des coûts, mais c'est néanmoins encourageant.

La hausse des coûts est mentionnée par le PDG lors de la dernière conference post résultats.

Piotr Kaźmierczak : Les marges élevées sont le résultat de l'introduction et de l'augmentation des parts des produits et des marques les plus rentables. Au cours des prochains trimestres, cependant, des facteurs forts affecteront la croissance de la plupart des coûts, y compris le vin et l'emballage, ce qui pourrait, dans une certaine mesure, affaiblir la marge.

Bien entendu, Ambra a noté qu'ils répercuteraient ces coûts dans le prix de leurs produits. Étant une entreprise de boissons, ils n'auront aucun problème à le faire.

Pour l'évaluation, nous avons un PE de 12,2 aujourd'hui, basé sur les bénéfices de l'année dernière, et une petite position de trésorerie nette.

Plans futurs des deux dernières transcriptions de questions-réponses.

Nouveaux produits:

Maciej : Envisagez -vous d'étendre votre entreprise pour inclure d'autres types d'alcool ?

Robert Ogór : Nous élargissons progressivement le domaine de notre activité avec de nouveaux segments de marché de l'alcool de valeur - vodkas premium, whisky, importations d'alcool premium, vins de fruits régionaux. Ce processus continuera à se développer.

Michał : Envisagez -vous d'introduire de nouveaux produits dans votre offre ?

Robert Ogór : Chaque année, nous introduisons de nouveaux produits sous nos marques. Les principales nouveautés introduites au cours des deux dernières années ont encore un fort potentiel de croissance.

Les magasins de détail:

Piotrek : Allez-vous continuer l'idée d'ouvrir des magasins dans les villes moyennes, ou la pandémie s'est-elle arrêtée et a-t-elle remis en cause cette idée ?

Piotr Kaźmierczak : La pandémie a temporairement interrompu les ouvertures dans les villes moyennes. Nous prévoyons d'aller au-delà des plus grandes agglomérations - des villes de plus de 200 000 personnes. résidents.

L'allocation du capital

Invité : Compte tenu de l'amélioration de la situation financière de l'entreprise (diminution de l'endettement, augmentation de la trésorerie), le directoire souhaite-t-il reprendre un travail plus intensif sur certaines acquisitions sur le marché ?

Robert Ogór : Après avoir acheté les marques PLISKA et SŁONECZNY BRZEG, les vins SANGE DE TAUR en Roumanie et les vins fins en République tchèque, nous cherchons a continuer.

Kazik : Envisagez-vous de racheter vos propres actions à l'avenir, en plus du dividende ?

Piotr Kaźmierczak : Nous n'envisageons aucun rachat d'actions.

→ Donc sur le retour pour les actionnaires, c'est ici un bemol.

Conclusion

Ce que nous avons ici est un véritable champion caché. C'est une entreprise avec un fort fossé (MOAT) avec les marques et la distribution. Les produits sont premium, le marché est en croissance organique et en prix.

L'équipe de direction réussit très bien à lancer et à promouvoir de nouveaux produits qui génèrent des gains de parts de marché. La direction n'est pas assez agressive en termes de rachat d’actions et d'utilisation du cash, mais je peux l'accepter en raison des autres points positifs. L'engagement pour le dividende est bon.

La société mérite une prime à un PE de 20 contre 12 actuellement en raison des produits défensifs haut de gamme qu'elle vend. Ambra devrait continuer à fournir une croissance raisonnable des bénéfices pour les actionnaires et un dividende croissant.

Ceci n'est que mon opinion personnelle sur l'entreprise et non un conseil en investissement. Faites vos propres recherches avant d'acheter des actions. Je possède une position dans Ambra.

De plus amples recherches

Vous pouvez consulter une analyse complète de Millennium à partir de mi 2021 (télécharger et utiliser un outil de traduction).

https://www.ambra.com.pl/assets/RI/Rekomendacje/Ambra_Millennium_KUPUJ.pdf

cela donne un aperçu du modèle Ambra par exemple.

Belle entreprise que je suis depuis quelques années, bonne croissance des ventes et des bénéfices année après année.

Ses marchés sont loin d'être saturé, croissance de la classe moyenne.

Je ne pense pas qu'elle ait un 'moat' exceptionnel, un ou des concurrents pourraient apparaitre.

Je pense que votre PER cible de 20 est un peu optimiste, un PER de 18 est plus raisonnable, la bourse polonaise reste moins valorisée que celles Europe occidentale.