Prix trop bas : British American Tobacco

Avec une compagnie de cigarettes, il y a la partie éthique et je comprends que certaines personnes refusent de les posséder.

Dans l'ensemble, étant favorable à la légalisation de la drogue, et non favorable au crime organisé, cela correspond à mes choix. C'est aussi transformer le tabagisme en une activité quasi sans risque (par rapport à tous les snacks qui nous tentent partout) avec les nouveaux produits. Mais n'oublions pas que cette entreprise vend beaucoup de cigarettes traditionnelles.

Présentation de l'entreprise

British American Tobacco (ou BATS) est une entreprise mondiale de cigarettes. 15% des revenus (et en croissance rapide) sont de nouvelles catégories telles que le vapotage, le tabac à chiquer et les bâtons chauffants de type Iqos.

La société est véritablement mondiale avec 37 % de son chiffre d'affaires aux États-Unis, 18 % en Europe, 14 % en Asie et 14 % en Amérique latine + Afrique plus ou moins.

Les ventes ont été plutôt stagnantes et les bénéfices ont récemment affiché une croissance à un chiffre. Les volumes de cigarettes diminuent mais la valeur augmente grâce à la hausse des prix. C'est toujours une entreprise en croissance car les faibles besoins d'investissement laissent beaucoup d'argent pour le désendettement et les dividendes ou les acquisitions. Les bénéfices ont doublé depuis 2014, malgré d'importants dividendes.

Pourquoi? Parce que la société a acquis Reynolds aux États-Unis en 2017, s'endettant beaucoup. Cependant, nous sommes maintenant revenus à 2,89 fois la dette nette/l'EBIDTA, ce qui est assez conservateur et montre la capacité de se désendetter tout en versant d'importants dividendes.

Catalyseur des marchés émergents

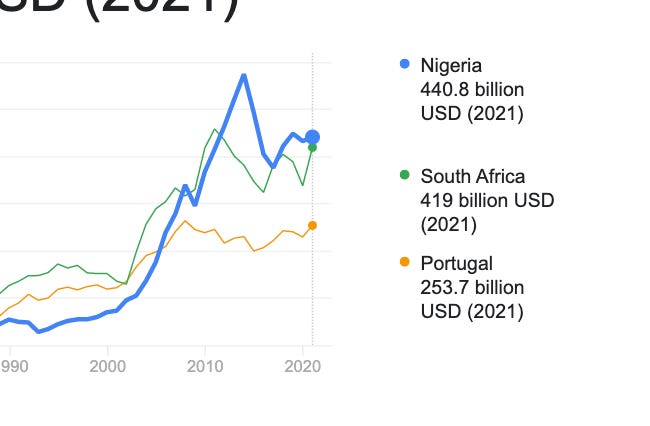

Le prix des cigarettes est directement lié au PIB. Après une décennie de stagnation du PIB dans de nombreux marchés émergents en raison d'un marché baissier des matières premieres, les entreprises mondiales comme BATS ont la possibilité de réaliser des hausse prix sur les marchés émergents. Voici un exemple européen.

Ainsi, lorsque le PIB augmente en Pologne et en Roumanie, plus de bénéfices vont à la société de cigarettes (et à l'État). À l'échelle mondiale, c'est encore plus.

Par exemple:

USA : Total Combustibles (bâtons milliards) 59 -, CA : 10 470 milliards.

EUROPE : (comprend l'Europe de l'Est et la Turquie) Total Combustibles (milliards de bâtons) 206 Revenu : 4 996 milliards.

Amérique Latine et Afrique : Total Combustibles (bâtons milliards) 149 Chiffre d'affaires : 3 751 milliards.

Asie et Moyen-Orient : Total Combustibles (bâtons milliards) 207 Chiffre d'affaires : 3 813 milliards.

Certaines régions vendent 3 fois plus de bâtons que les États-Unis vendent et font la moitié des revenus de moins.

Il est assez clair que les États-Unis sont la valeur extraordinaire ici. Le revenu et le bénéfice par bâton sont plusieurs fois plus élevés. Nous ne nous attendons pas toutefois à un effondrement de l'USD dans le futur.

Qu'est-ce que cela signifie? Cela signifie que BAT gagne moins sur le potentiel de prix futur dans toutes ces régions, et le potentiel de prix est énorme. La majorité du volume de cigarettes se trouve dans les marchés émergents.

Comment obtenir un une hausse de prix ? Croissance du PIB ou réévaluation des devises.

Certains PIB majeurs des marchés émergents stagnent ou baissent depuis 10 ans. (Pas tous, l'Inde a explosé). Le sous-investissement dans les ressources et l'exploitation minière en est la cause.

Qu'est-ce qui pourrait arriver? Forte croissance des revenus sur les marchés émergents et frontières grâce à BAT.

Suis-je sûr que cela arrivera ? Non, mais si l'histoire se repete, cela devrait arriver. Voyons des pays comme Le Nigeria, L’Afrique du sud, la Turquie, Le Bresil. Leur croissance explose lorsque il y a un boom cyclique des emergents.

Nouveaux produits:

Ces produits sont beaucoup plus sûrs que les cigarettes traditionnelles selon des études. Il s'agit du vapotage, du tabac à chiquer et des tubes a chaleur qui ne brûlent pas la cigarette mais qui la chauffent.

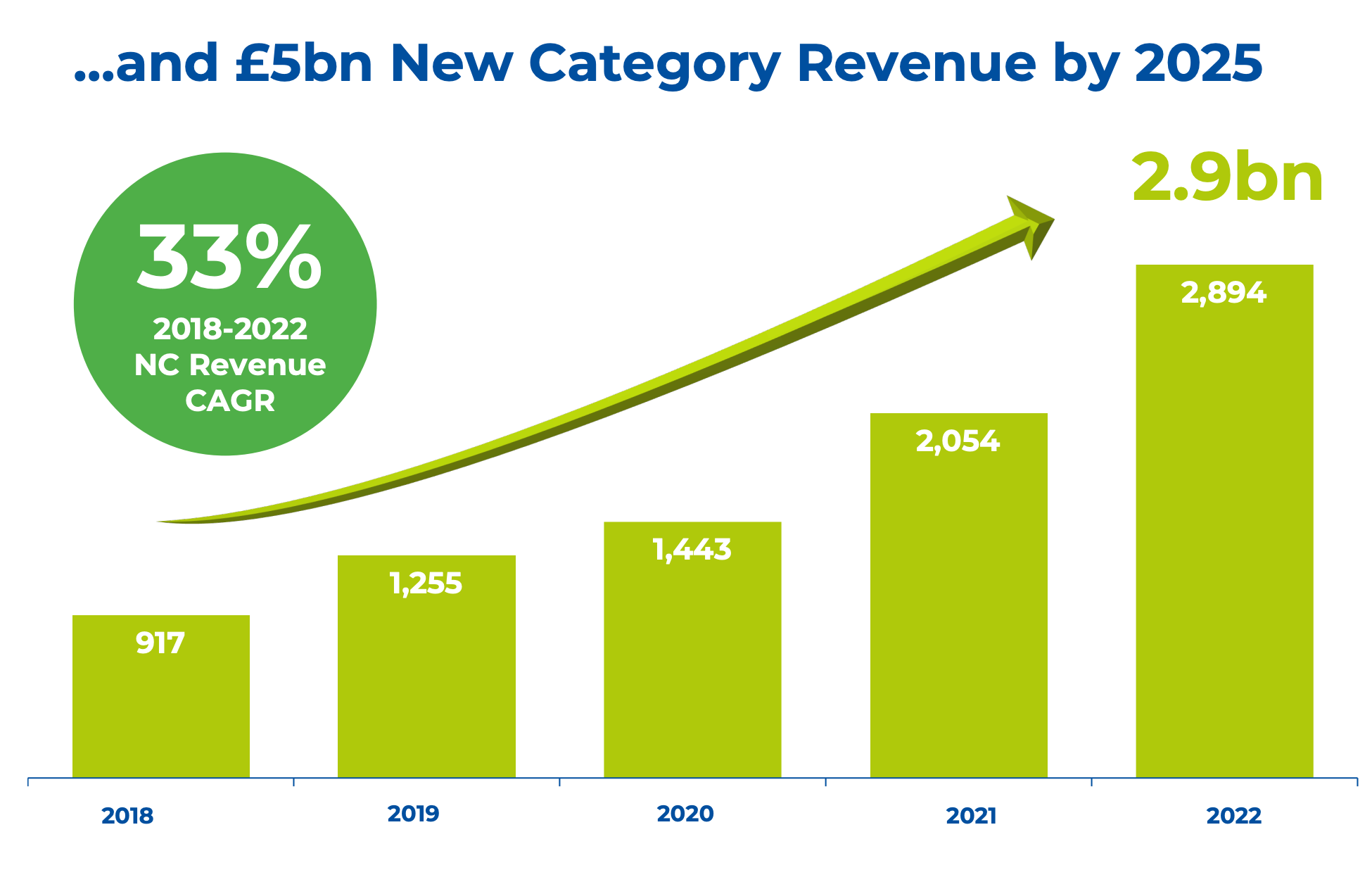

Le chiffre d'affaires des nouvelles catégories est en hausse de 40% en 2022, et représente désormais 15% du chiffre d'affaires du groupe. Le segment n'est actuellement pas rentable. Nous avons donc un segment de start-up à perte qui n'est pas valorisé par le marché.

Les bénéfices devraient arriver en 2024 et continuer à croître à l'avenir, tout en cannibalisant quelque peu les bénéfices des cigarettes existants, mais pas sur tous les marchés, davantage sur les marchés développés d'abord. Cela augmentera le résultat consolidé du groupe.

Alors que Philip Morris IQOS règne en maître dans le “Heat not burn” ou bien les tubes chauffants, je suis certain que BATS Glo peut obtenir une part de marché raisonnable contre les cigarettes traditionnelles et IQOS car la part de marché de départ est plus faible, et obtenir des bénéfices décents dans une situation d'oligopole.

Philip Morris et BATS ont les plus gros budgets, et les investissements les plus avancés en technologie. L'un peut gagner des parts de marché sur l'autre, mais je m'attends à ce que ces deux acteurs se partagent les bénéfices de la nouvelle catégorie, car ils investissent tous deux massivement.

Japan Tobacco investit également massivement, mais avec un peu de retard. KT&G en Corée investit également dans de nouveaux développements. Altria est décevant ici.

BATS est en tête de la catégorie vapotage, mais cela peut changer rapidement et Philip Morris pourrait gagner des parts. Mais à la fin, il y aura une situation oligopolistique.

La société investit dans Cannabis and aussi dans Beyond nicotine qui sont des produits sans nicotine, et je pense qu'elle utilisera son réseau de distribution pour pousser les nouveaux produits à fond, de la même manière qu'elle l'a fait avec de nouvelles catégories où elle est partie d'une position très basse. Ils n'étaient pas les leaders de Vaping and Heat not burn mais ils ont beaucoup investi pour se hisser en première ou deuxième position. Le simple pouvoir financier et de distribution est suffisant pour gagner une bonne part. Ils ont le pouvoir financier de faire des acquisitions transformatrices dans cet espace.

Stratégie

-Développement dans de nouvelles catégories et rendez-les rentables.

- Restitution des liquidités aux actionnaires à un taux de 65 %, et désendettement avec les 35 % restants.

- Nouveaux produits au-delà de la nicotine, comme le CBD, le cannabis. Je pense qu'une fois que l'entreprise aura atteint 2x la dette nette / l'ebitda (actuellement 2,89), elle pourra peut-être faire des acquisitions plus importantes dans l'espace. Seront-ils des entreprises rentables ou des startups sans bénéfices, c'est une grande question qui changerait les rendements financiers au moins à court terme. Je préférerais les entreprises rentables, à moins qu'ils utilisent leur réseau de distribution pour transformer une petite startup en un produit d'un milliard de dollars.

-Économies de coûts.

-Rachats d’actions dès 2024.

Gestion

Je ne pense pas qu'il y ait quoi que ce soit de spécifique avec cette allocation de capital de gestion. Au cours des dernières années, il y a eu l'acquisition de Reynolds en 2017 qui a apporté de la croissance mais un risque supplémentaire sur le marché américain. Je n'en suis pas fan, mais le désendettement des entreprises a été rapide, tout en payant des dividendes.

Risques

Baisse accélérée des volumes de cigarettes

Risque réglementaire avec le menthol aux États-Unis, puisque la plupart de leurs ventes là-bas sont du menthol. Cependant, je m'attends à ce qu'ils vendent des produits différents aux mêmes clients et éventuellement des produits à risque réduit si cela se produit.

Interdiction des nouveaux produits.

Valorisation

À un prix de 26p, nous avons un ratio P/E de 7. C'est trop de bas avec une croissance des bénéfices de 4 à 5 % (et cela pourrait augmenter), produisant pour l'actionnaire un rendement de près de 18% par an (14% pour le profit, et 4% de croissance).

Une juste valeur serait un rendement des bénéfices de 5 % ou un PE de 20, plus 4 à 5 % de croissance, soit un rendement de 9 à 10 %. Je sais que cela semble trop élevé parce que c'est plus de 2 fois notre prix, mais c'est mon calcul.

Conclusion

BATS semble très bon marché pour une position de dividende. Je l'utilise pour financer des renforts dans d'autres stocks. Les sociétés à dividendes élevés et à faible croissance peuvent sous-performer pendant un certain temps. Mais si vous réinvestissez les dividendes cela finira par augmenter votre rendement en attendant une revalorisation. Des rachats d’actions augmenteront le profit par action également. Le marché ne pense qu’à Nvidia, mais cela devrait passer.

Remarque : ceci n'est pas un conseil financier, mais mon opinion sur l'entreprise. Toute personne doit faire sa propre analyse raisonnable pour confirmer une thèse d'entreprise et se forger une opinion indépendante.