Petit tour de la tech Polonaise

(Traduit de l’Anglais)

La correction technique a été une chose intéressante à regarder.

Je pense que certaines capitalisations boursières non rentables de 10 milliards USD et 1 milliard de sociétés de vente sont des actions terribles à éviter. Il y a encore trop de valorisations folles.

Cependant, je vois suffisamment de baisse des valorisations pour acheter des actions technologiques si vous avez un capital de réserve (certaines actions GARP). Des mouvements aussi larges sur le marché ne manquent pas d'apporter des opportunités.

Voyons donc quelle est la valeur des entreprises technologiques que nous pouvons trouver dans le monde, à commencer par la Pologne !

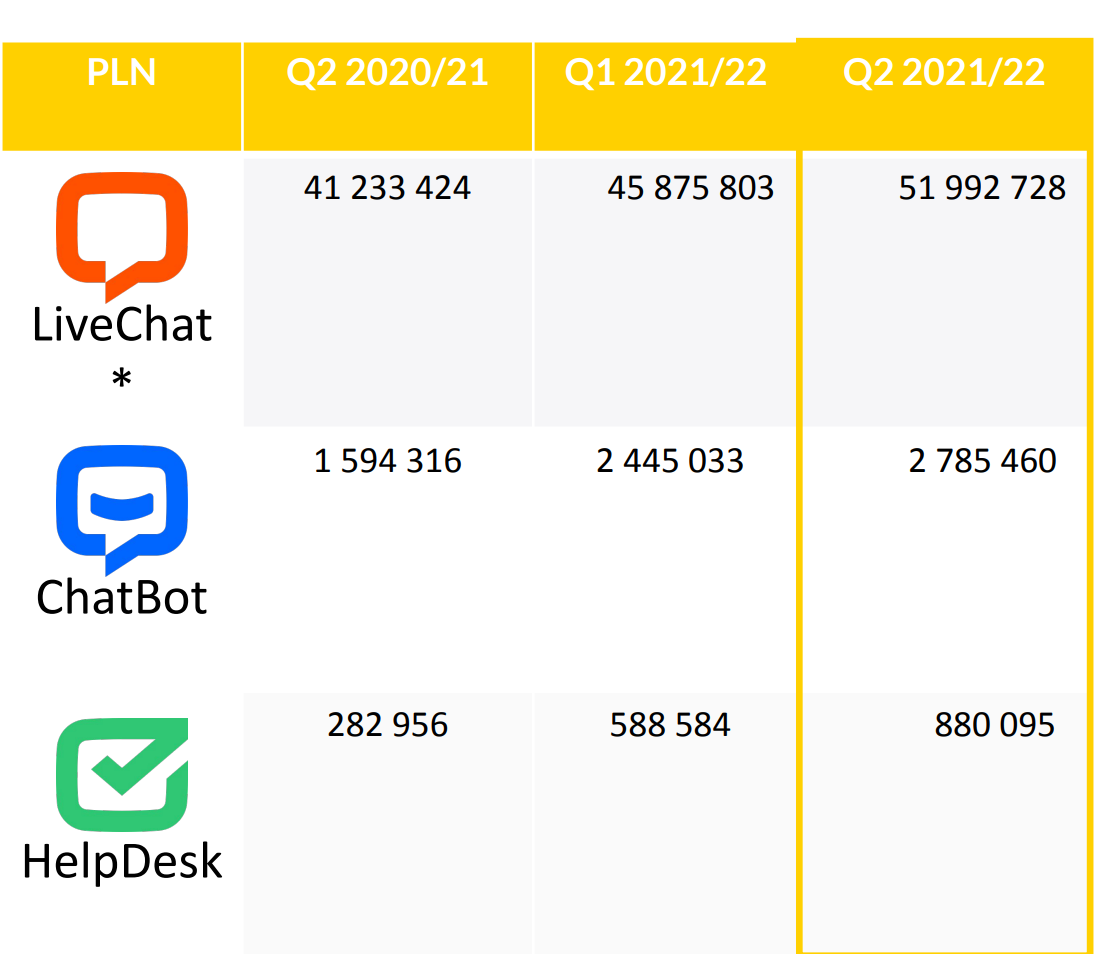

1-Livechat Software (Pologne) (capitalisation boursière de 330 m USD).

Cette société n'est pas si cachée sur Twitter et est populaire dans les cercles d'investissement de niche, mais si vous ne la connaissez pas, il est maintenant temps de le faire.

Avec la baisse récente, j'ai dû vendre quelque chose pour enfin entrer dans Livechat Software à PE 22 et transmettre PE probablement 20 ou moins, et un rendement de dividende de 3,5 %.

Il existe de nombreux écrits sur le web.

https://eastvalueresearch.com/category/blog/ (CTRL+F) http://www.globalstockpicking.com/2019/07/31/livechat-software-company-with-a-strong-track-record/

.

Je ne vais pas le présenter avec une description détaillée pour cette raison. Je pourrais l'écrire si les choses changent, s'il y a de nouveaux produits ou acquisitions et je sens que j'ai une vision unique. Je travaille également sur des comptes Zendesk et je peux voir comment les utilisations croissantes et les revenus croissants du support quand les clients augmentent leurs propres ventes. Voici ce que j'aime :

Grande grande piste de croissance : l'entreprise est très très petite et vend dans le monde entier.

La concurrence est importante, mais le marché est énorme et en croissance, et la concurrence nécessite beaucoup de développement à partir de zéro. Il ne s'agit pas seulement d'une fenêtre de chat. Il s'agit d'obtenir la fenêtre dans toutes sortes de pages de destination et d'appareils et d'obtenir l'autre côté de la fenêtre dans toutes sortes de systèmes, ainsi que des rapports et des intégrations.

Versant des dividendes et rentable. C'est parce que les salaires en Pologne sont beaucoup plus bas qu'aux États-Unis, et je crois parce que les fondateurs polonais aiment faire du profit alors que les PDG de Zendesk et de la Silicon Valley vivent davantage dans le rêve où le profit est mauvais pour la valorisation de l’entreprise.

L'entreprise grandit avec les clients : ainsi, si le client augmente ses ventes, il obtiendra plus de postes de chat, donc plus de revenus pour Livechat. Il va surfer sur les tendances de croissance des ventes du commerce électronique et de la numérisation.

Les chatbots et la base de connaissances et les systèmes de billetterie sont encore très petits avec une marge d'expansion et de croissance exponentielle.

C'est donc une bonne opportunité. Je ne vais pas projeter les ventes futures, car personne ne sait avec ce modèle de croissance organique, et ceux qui le disent spéculent, mais avec un rendement de 5%, nous avons un bon point d'entrée.

2- Tim SA : (Pologne) (capitalisation boursière 100m USD).

(Chrome traduire l'image)

Tim est une entreprise de commerce électronique b2b. Elle vend des fournitures électriques, principalement en ligne (70 %) et dans un réseau hors ligne (30 %). C'est le leader polonais des fournitures électriques b2b en Pologne. Les clients sont des professionnels et non des particuliers.

Tim est un vendeur de première partie portant son inventaire.

Tim offre la possibilité aux professionnels de commencer à vendre sur Tim.pl avec un service de place de marché.

25% du chiffre d'affaires est une logistique tierce partie (3PL) en croissance, dont 52% sont des services aux clients externes, pour les biens de commerce électronique général non liés aux fournitures électriques. Cela se développe rapidement et ressemble un peu au livre de jeu de la logistique JD. La société 3PL aura une introduction en bourse partielle en 2022, afin de lever des fonds pour l'agrandissement d'un entrepôt et de mettre en valeur la valeur des actions TIM.

L'activité est liée à la construction, qui est cyclique, mais aussi à l'efficacité énergétique et à la transition énergétique comme les installations photovoltaïques, qui est une histoire de croissance séculaire, et au e-commerce.

le photovoltaïque ne représente que 3,6% des ventes mais il a progressé de 766% en 2020 !

La direction est très astucieuse et concentrée et a transformé l'entreprise d'un distributeur hors ligne b2b en un distributeur en ligne de premier plan.

Il verse un dividende important de plus de 5 %.

Je pense que c'est bon marché ( moins de 10 PE ), probablement sur un sommet cyclique mais avec des vents favorables séculaires (cela signifie que l'entreprise continuera de croître mais plus lentement). Cela devrait être un bon achat mais j'ai encore quelques réserves sur cette entreprise, car elle n'était pas très rentable jusqu'en 2021. Était-ce finalement un changement d'échelle à long terme ou des vents contraires ? Dur à dire. La direction est optimiste quant aux perspectives d'avenir.

Je surveille.

3-Allegro (Capitalisation boursière 9 G$)

Il s'agit de votre introduction en bourse surévaluée Busted classique qui a été introduite en bourse à plus de 60 fois les bénéfices. Allegro est votre leader du commerce électronique en Pologne, PE est de 32 selon investing.com

L'entreprise continue de bien se développer :

Le taux de participation est de 10 % et est très élevé, ils pourraient y ressentir une certaine pression concurrentielle.

Ils viennent d'acheter Central European MallGroup, qui est à l'équilibre. Cette transaction utilise des liquidités et des actions, n'est pas relutive sur les bénéfices à court terme, je ne l'aime pas vraiment et cela montre que la piste de croissance de l'entreprise est limitée en Pologne.

Allegro est une bonne entreprise mais tous ces points réunis plus un ratio PE supérieur à 30 est un “je passe” pour moi. Il n'est pas surprenant que l'action n'ait pas bien performé après l'introduction en bourse.

Verdict : Passe.

4-Asseco Pologne :

La société se concentre sur le "développement de logiciels et de services propriétaires et sur l'augmentation de l'échelle des opérations par le biais d'acquisitions. "

La bonne chose est que la majorité de l'activité est constituée de logiciels et de services propriétaires (logiciels propriétaires + services (79 %), matériel + infrastructure (14 %) et logiciels tiers + services (7 %).)

Il mérite donc une prime en raison de ce mélange à mon avis et est valorisé de manière attrayante pour sa croissance avec un PE de 13,5.

Mon point négatif est que les revenus augmentent bien, mais le bénéfice net pas tellement. Je n'ai pas fait d'avis sur cette société.

Veuillez consulter l'écriture ci-dessous :

http://value-investor.net/2021/10/11/asseco-attractive-valued-tech-company/

Autre mention : Oponeo vend des pneus en ecommerce. PE 19.

Conclusion:

Live chat est le roi,

TIM sa est très intéressant,

Allegro a quelques faiblesses en termes de stratégie d'acquisition.

Asseco est très bon si l'amélioration de la tendance des marges se confirme mais peut-être un peu cyclique dans les ventes de projets.