Newlat foods

J’ai découvert cette entreprise sur l’investisseur heureux, donc merci a la personne qui l’a découverte.

Newlat est une entreprise Italienne de produits alimentaires. Ces produits ont la particularité de resister a toutes les crises et d’avoir un pouvoir de montée des prix. Hormis le lait vendu par Centrale del Latte d’Italia qui ne peut pas trop fixer ses prix.

Ils ont procédé a des acquisitions (Centrale del Latte d’Italia 2019, Symington’s 2021 et récement EM Foods, 2022).

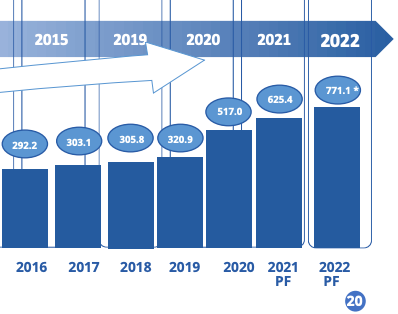

Gräce a cela, les revenus ont été multipliés par plus de deux ces dernières années, ainsi que la generation de profits, qui a cru un peu moins (inflation et coûts) .

Concentrée sur les acquisitions, l’entreprise ne verse pas de dividende.

Au niveau des integrations, l’entreprise est intelligente et dégage des synergies comme le cross selling de produits d’un Pays a l’autre, l’utilisation d’usines pour rationaliser la production ou augmenter le taux de capacité. L’acquisition des nouilles en pot en Angleterre est un grand succès car ils sont en train de les vendre en Italie et Allemagne.

Au niveau de la marge, ce n’est pas aussi élevé qu’un AB inbev ou Coca Cola. Ce sont surtout des pates, du lait, des nouilles, produits avec moins de pouvoir de marque. Sur le dernier trimestre, ou l’entreprise a pu réccuperer une partie des marges perdues par l’inflation, le Free cash flow ajusté est de 7.2 millions sur des ventes de 207 millions, soit 3.5%. Pas tres élevé mais stable dans le temps. Le profit était de 6.4 millions.

Comme la capitalisation est de 263 millions, le FCF annuel serait donc de 29 millions, on a un rendement de 11% spot. La compagnie attend 30 millions cette année.

Il est a noter que la dernière acquisition, EM Foods, n’est pas profitable car en mode startup et innovation, et devrait apporter des profits supplémentaires dès 2023.

Strategie de croissance

La société a une situation favorable avec 300 millions de liquidités et prepare des énormes acquisitions pour atteindre le milliard et probablement deux milliards de facturation a terme.

En utilisant ces 300 millions de liquidités pour acheter 20 millions de FCF, elle pourrait donc gagner 50 millions de FCF / 263 millions de Capitalisation, soit 19% de rendement, c’est très peu cher.

L’entreprise vise actuellement 3 acquisitions;

Deux de taille raisonnable et une qui fait un milliard de CA.

Un risque serait une emission de capital pour payer la grosse cible d’acquisition qui fait un milliard de ventes. Pour cela elle devra s’endetter plus. Newlat pourrait prendre au maximum 500 millions de dettes peut être, soit payer 0.5 fois les ventes. Newlat pourrait aussi acheter l’entreprise seulement en partie, comme a 60% ou 51% par exemple.

En Juin 2023, Newlat a émis 8,8% d’actions nouvelles a des fonds pour financer les acquisitions, pour 20 millions. Mais elle avait auparavant en possession 11.17% du capital suite aux rachats d’actions. Operation donc neutre pour le moment.

Toutefois, l’ensemble serait surement revalorisé par la suite dû au changement de taille en dépassant le milliard de ventes, même après une dilution.

Conclusion

Nous avons un P/FCF de 9 et potentiellement de 5 après acquisitions en utilisant seulement le cash.

Nous avons donc une entreprise pas chère, ambitieuse et non cyclique, mais qui risque de diluer partiellement les actionnaires. Pour moi, c’est suffisant pour avoir une position.