IWG PLC: l'immobilier en tant que service

IWG PLC: l'immobilier en tant que service

Votre bloggeur possédait autrefois le conglomérat japonais Softbank en tant qu'investisseur de valeur.

Softbank, contrôlée par Masa Son, comprend une participation dans Alibaba, Sprint, Yahoo Japan, Softbank Japan (une société de télécommunications). Il se négociait auparavant et se négocie toujours à un rabais important par rapport à la valeur liquidative.

Masa Son est souvent ridiculisé par les investisseurs de valeur pour avoir acheté une application de promeneur de chiens pour peut-être 4 milliards USD ou pour avoir acheté Wework pour 47 milliards USD.

Masa Son, toutefois, était un visionnaire dans la construction de Yahoo Japan, dans la construction de l'opérateur de télécommunications japonais Vodafone Japon avec une vision pour l'Iphone avant qu'il n'y ait un Iphone.

Il a également racheté Alibaba alors qu’elle était une startup, avec un peu de chance et d’instinct. Récemment, il avait une grande vision de l'IA et souhaitait fusionner ARM avec NVIDIA et détenir effectivement une participation importante dans NVIDIA. Je pense vraiment que Masa Son a une vision incroyable, mais parfois il paie trop cher ou il fait parfois des paris qui ne fonctionnent pas, ce qui fait partie de l'investissement en capital-risque et en croissance.

Masa Son a investi et dépensé des milliards de dollars dans WeWork, l'entreprise qui a placé le coworking à l'avant-garde de la révolution du coworking. Était-il stupide ? Non et oui, enfin, pas totalement. Brûler les milliards, il l’a fait. Cependant la vision et les commentaires qu’il a eu sur le coworking et sur le modèle Wework n’étaient pas stupides, et tiennent toujours selon moi.

-Réduction des coûts pour les entreprises, flexibilité.

-la satisfaction des employés.

-Simplicité pour les entreprises.

-Expertise de WeWork non égalée par les petites et moyennes entreprises.

-Effet de réseau similaire à une place de marché.

WeWork a été ultra agressif en termes de contratation de baux, d'investissements en capital et de dette, et par conséquent est actuellement en difficulté et les capitaux propres pourraient devenir nuls (Mise a jour: ils ont declaré la banqueroute).

En revanche, il existe une entreprise financièrement solide avec un ratio dette nette/ebitda de 1,6 (je n'inclus pas les baux en dette et les frais de location en ebitda. Je n’aime pas cette règle comptable IFRS). C'est le leader mondial du coworking, avec une valorisation très raisonnable.

Il s'agit d'IWG PLC.

IWG possède Regus, le leader du coworking ainsi que de nombreuses autres marques, acquises au fil des années.

Elle est toujours dirigée par son fondateur, a survécu à de nombreux ralentissements et cela apporte une richesse d'expérience à l'entreprise.

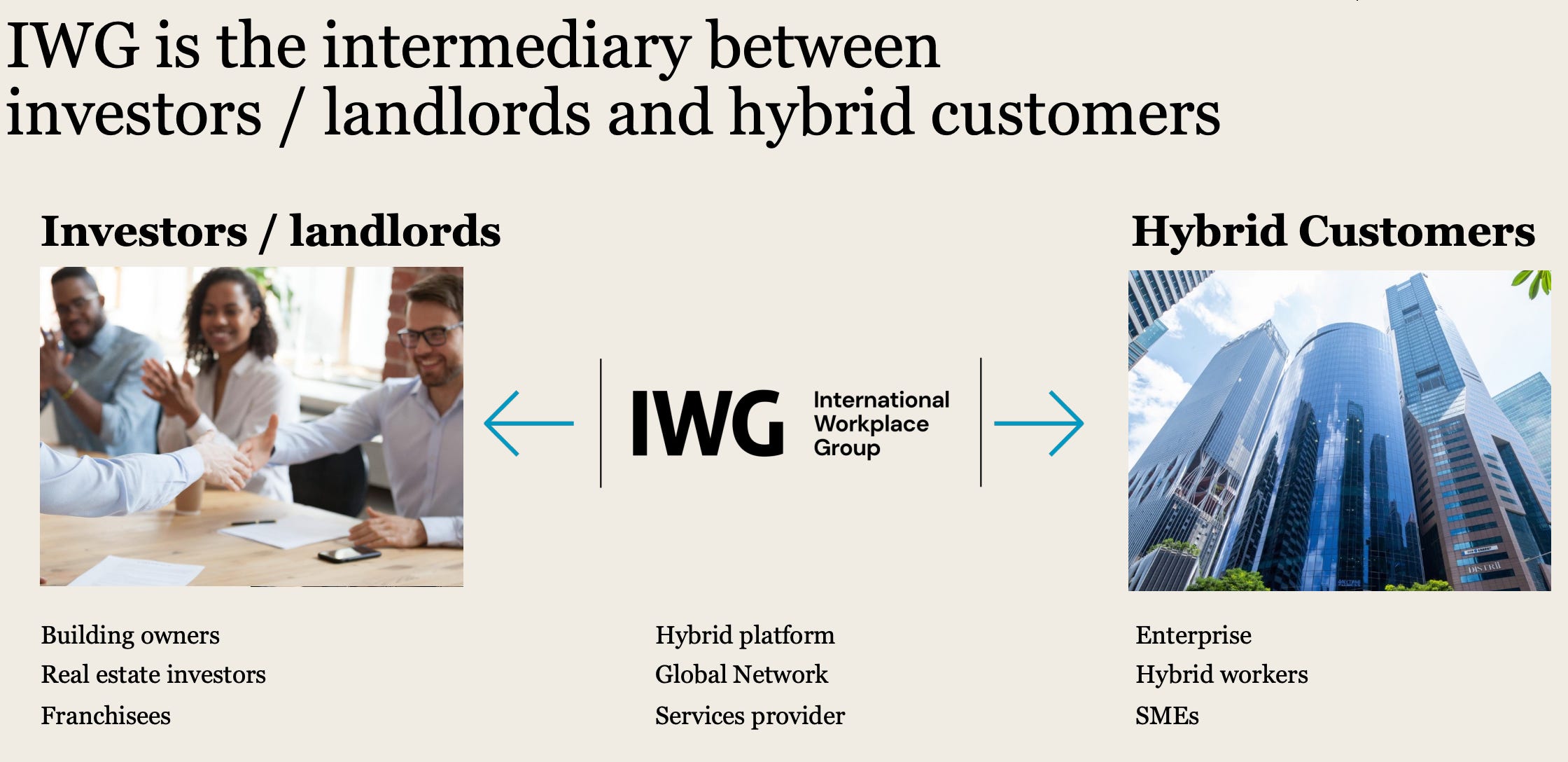

Aperçu de l'entreprise

L'activité de base est qu'IWG loue des immeubles de bureaux, puis vend des espaces de bureaux flexibles ou de coworking à des particuliers et des entreprises, sous la forme de paiements mensuels pour l'accès.

Il existe cependant de nombreuses marques et également une activité marketplace.

La partie la plus intéressante du cœur de métier réside dans la manière dont les sites sont exploités.

Vous avez d’un coté des baux pris par IWG (« business conventionnel ») et des activités de franchise.

Dans le secteur des franchises, également appelé Capital light, IWG ne dépose aucun capital et collecte des frais de franchise en échange de l'image de marque, des relations, de l'informatique et du savoir-faire de l'entreprise.

L’entreprise conventionnelle comporte des risques si l’argent qu’elle peut retirer du coworking est inférieur au loyer qu’elle paie, comme cela peut arriver en période de ralentissement économique. Une bonne protection réside dans le fait qu'IWG a perfectionné et réduit les risques du modèle au fil des années : les filiales sont cantonnées et les baux sur un site ne peuvent pas affecter la société mère si l'entité locale ne peut pas les payer. L’entité locale fait faillite mais pas la holding IWG.

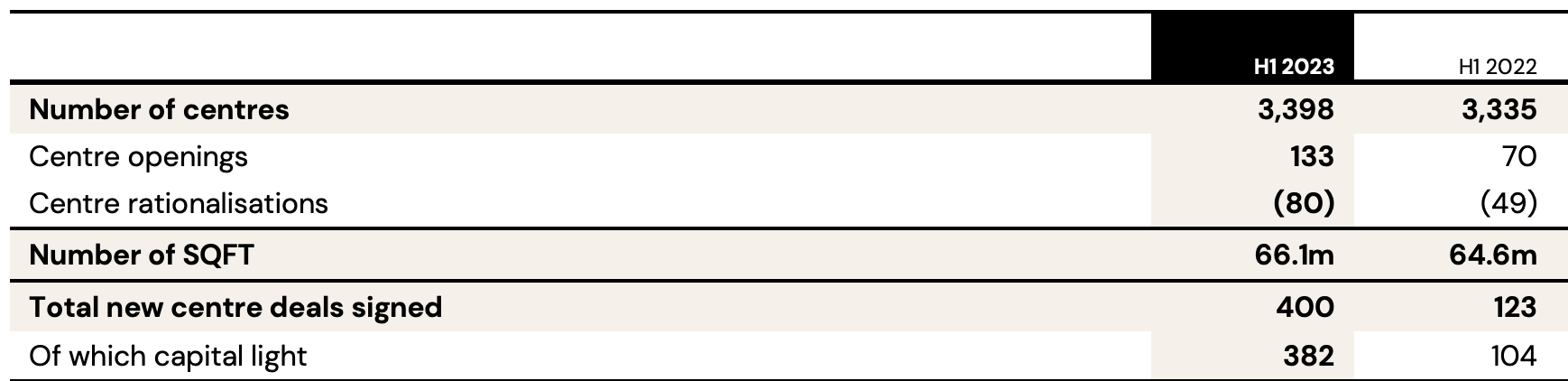

Un bon résumé est ce tableau.

Pour les nouveaux accords signés, la société concentre ses efforts sur les activités à faible besoins en capital. A noter un décalage entre les ouvertures de centres et les nouvelles signatures de deals, qui prendront effet en 2024.

Le reporting n'est pas clair et le “managed partnership” est une forme de capital léger ainsi que de franchise. Le loyer variable n’est pas clairement décrit. Je suppose qu'il augmente ou diminue en fonction des revenus d'IWG afin de s'ajuster en conséquence.

L'entreprise propose les avantages suivantss aux propriétaires d'immeubles dans le cadre de l'accord de franchise ( https://www.iwgplc.com/en-gb/develop-a-location )

« Vous bénéficierez d'une assistance commerciale et marketing immédiate, d'une assistance en matière de conception et d'aménagement, d'une occupation rapide, sans longues périodes d'inoccupation, et de toute une série d'autres avantages. »

Voici ce que l'entreprise a à dire dans le rapport du premier semestre sur la stratégie de croissance.

Notre objectif a été et continuera d'être axé sur l'expansion par le biais de partenariats. Moins de 15 % des transactions que nous avons signées cette année sont en propriété propre (immeubles en propriété, baux entièrement conventionnels et/ou variables). En conséquence, nous continuons d’améliorer la qualité de notre portefeuille à mesure que nous développons notre réseau mondial. Nous sommes bien placés pour poursuivre notre croissance étant donné qu'il nous reste encore 26,3 % de la capacité du centre que nous pouvons utiliser pour accroître nos revenus à un faible coût marginal et avec un investissement supplémentaire minimal.

Ce qui est intéressant, c’est que 382 des 400 transactions signées au premier semestre 2023 sont légères en capital.

D'un point de vue géographique, il provient de l'EMEA à 49%, de l'Amérique à 40% et de l'Asie pour le reste.

Entreprise numérique :

Ensuite, nous avons le revenu numérique ou « Worka ».

Il s’agit essentiellement de plateformes numériques comme EasyOffices.com pour réserver des espaces de travail.

En 2022, IWG a racheté Instant Group, qui exploite instantoffices.com, puis a procédé à la fusion de ses actifs numériques avec Instant Group.

https://coworkinginsights.com/iwg-announces-merger-of-digital-assets-with-the-instant-group/

« L'activité Instant a connu une croissance annuelle composée de 25 % au cours des 5 dernières années, dispose de capacités de marketing numérique primées et fournit des solutions à 45 % du FTSE 100 et 40 % du S&P 500. »

La société affirme qu'elle développera sa propre application, Worka, pour regrouper tous ses emplacements et ses marques sous la forme d'un marché facile à réserver, avec plus de 30 000 emplacements. Mais à ce jour, rien n’a été dévoilé.

Plus surprenant, 3 des 4 marques répertoriées sous Worka dans le rapport annuel 2022 sont désormais des URL mortes. Il y a quelque chose de décevant mais probablement un focus sur Worka et Instantoffices.com

Pire encore, le rapport annuel est absolument TERRIBLE pour expliquer ce qu'est Instant Group et ce qu'est Worka. Instantoffices.com n'est même pas mentionné dans le rapport annuel. Le Groupe Instant se présente également comme une solution de conseil sur son site internet, mais il n'y a aucun détail sur le rapport annuel.

En termes de rentabilité, le premier semestre 2023 a vu une croissance de l'EBITDA de 35 % à 62 millions de livres sterling (S1 2022 : 43 millions de livres sterling), soit 31 % de l'EBITDA de l'entreprise. IWG est avant tout une entreprise technologique en 2023.

Marché

IWG prévoit une croissance du marché de 600 % d’ici 2030.

Selon un rapport de The Business Research Co., une société d'études de marché et de renseignement, l'industrie mondiale du coworking devrait connaître une croissance annuelle de 17 %, pour atteindre plus de 30 milliards de dollars en 2026.

Selon CommercialEdge , les espaces partagés ont une pénétration globale du marché de 1,7 % des espaces de bureaux, la majorité des emplacements de coworking étant concentrés sur les principaux marchés. Manhattan possède le plus grand volume d'espaces de bureaux flexibles, avec 291 emplacements totalisant 13,8 millions de pieds carrés, soit 2,8 % du stock.

Source : https://www.yardikube.com/blog/demand-for-flex-continues-to-rise/

Ce sont des chiffres énormes, donc il y a du potentiel.

Évaluation:

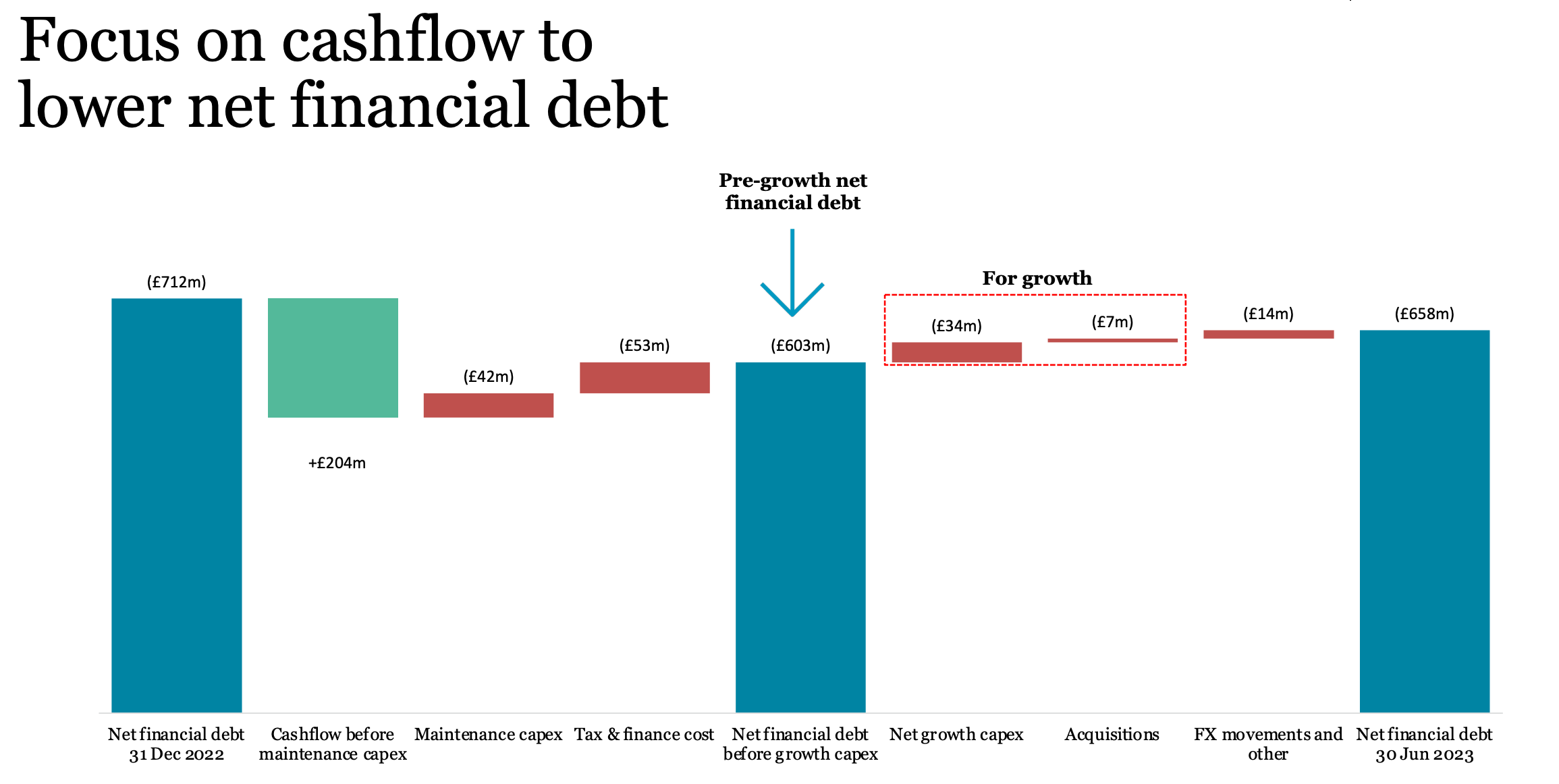

À l'aide du tableau d'informations ci-dessous sur les flux de trésorerie, j'ai calculé un flux de trésorerie de 95 millions de livres pour le premier semestre, soit environ 190 millions pour l'ensemble de l'année. Ce chiffre est proche de l'estimation de l'entreprise de 109 millions pour le premier semestre 2023. Le fonds de roulement n'était que de +10 millions positifs, soit 170 millions pour l'ensemble de l'année.

Cela place l'entreprise sur un bénéfice réel de 9 avec une capitalisation boursière actuelle de 1,76 milliard de livres sterling. C'est bon marché.

Notez que la société dispose d'un tableau de flux de trésorerie complet qui est difficile à comprendre en raison de la norme IFRS 16 et du traitement des contrats de location, ce qui donne un énorme flux de trésorerie d'exploitation de 717 millions de livres avant déduction des paiements de location.

Une autre façon d'examiner l'évaluation consiste à examiner l'EBITDA ajusté qui déduit les baux, soit 198 millions de livres pour la moitié, moins 95 millions pour les coûts fiscaux et financiers et les investissements de maintenance (graphique ci-dessus), ce qui nous donne environ 100 millions de revenus pour le semestre, soit 200 pour l'année, hors mouvements de change et autres.

Cela nous place encore une fois dans les 8-9 fois.

Ce qui n’est rien d’unique sur ce marché, car de nombreuses opportunités se négocient à cette valorisation… mais c’est intéressant.

Opportunités:

Hausse du taux d'occupation (73% à fin 2022)

Augmentation des tendances du coworking et du travail flexible.

Le capital revient à mesure que la dette est remboursée.

Des risques:

Récession qui réduira les tarifs et le taux d'occupation.

Mais cela pourrait augmenter le taux d’occupation si la récession obligeait de nombreuses entreprises à réduire la taille de leur locations de bureaux.

Conclusion

Nous avons un entreprise en croissance, solide et bien gérée, qui est en passe de devenir de plus grande qualité avec les revenus de franchise et de technologie.

Pour la thèse complète, je recommande les entretiens de Sven Lorenz en Anglais (sous titres):

et avec Yaron Naymark, tous deux sur le podcast Yet another value. Ils connaissent IWG bien plus que moi.

Attention : il ne s’agit pas d’un conseil financier, mais de mon avis sur l’entreprise. Chacun doit faire preuve de diligence raisonnable pour confirmer la thèse d’une entreprise présentée et se forger une opinion indépendante.