Introduction à Catalana Occidente

Entreprise familiale dans l'assurance

Catalana Occidente est une compagnie d'assurance basée en Espagne.

Si vous êtes toujours là après cette première phrase vous êtes un investisseur courageux.

Bon, les Catalans ont la réputation d’être comme les Écossais, très conservateurs en matière d’argent, voir Radins. Ils sont en fait un peu français ou nous sommes un peu Catalans, au choix. Cette entreprise est fidèle à sa réputation. C’est un peu le champion discret de l’industrie financière espagnole.

Cette compagnie d'assurance a un P/E de 6 et un P/B de 0,8.

Histoire

L'entreprise remonte à 1864 sous le nom de « Compagnie Catalane d'Assurance Incendie à Prime Fixe ». En 1878, elle était déjà cotée en bourse.

En 1948 arrive une date importante. Jesús Serra et un groupe d'industriels acquièrent l'entreprise Occidente. À ce jour, la Catalana Occidente est toujours contrôlée par la famille Serra.

Son fils, José M.ª Serra, a pris la direction du PDG en 1991 et avec lui entamera la stratégie d'acquisition, les sociétés acquises étant énumérées ci-dessous ;

1999 : MNA

2001: Lepanto

2004

Seguros Bilbao (Assurance Bilbao)

Les actions Atradius commencent à être acquises

La propriété de Cosalud passe de 55% à 100%

2007 : La participation dans Atradius s'élève à 55 %, puis à 83 % en 2010

2012 : Groupama Espagne

2015: Plus extra seguros

2016: Grupo Previsora Bilbaína

2019 : Antarès

2023 : Activité funéraire Memora

Voici les résultats, une très bonne évolution à long terme : je pense que peut-être 1999 est une année particulièrement choisie par l'entreprise, alors regardons 2005 et 2010. Ce résultat a été obtenu grâce à un dividende trimestriel avec un taux de distribution de 20 à 30 %.

La société a enregistré un rendement composé de 11,72 % au cours des 20 dernières années. Et il y a eu une incroyable crise économique en Espagne en 2009.

Aperçu de l'entreprise

Il s'agit d'une compagnie d'assurance toujours contrôlée par la famille fondatrice.

L'assurance traditionnelle est en Espagne et l'assurance-crédit est mondiale. Les bénéfices sont d'environ 50-50 entre les deux. Avec une économie qui se détériore, elle sera un peu plus orientée vers l'assurance traditionnelle (60-40 peut-être). Nous disposons également d’un important flux de revenus de placements qui est en croissance et constitue un troisième pilier pour l’entreprise.

Business traditionnel.

Cette activité est centrée sur l'Espagne. Comme vous pouvez le voir dans le graphique ci-dessus, il est très diversifié. Après le Covid, la sinistralité revient à la normale à mesure que les subventions diminuent et que les accidents de voiture augmentent.

Le ratio combiné est stable dans le temps, mais augmente (donc se détériore) en 2022 avec l'inflation et les coûts, à 90 %.

Le résultat technique est également tabulaire ou grandissant lentement avec le temps (dernière ligne).

Le résultat technique est le profit de l’assurance: Combien elle recoit des clients et combien elle doit leur débourser lorsqu’ils ont un sinistre ou un problème de santé ou autre.

Dans le secteur de l'assurance-vie, ils gèrent également 6,6 milliards d'euros de fonds pour le compte des clients, pour la retraite ou l'épargne, et ce chiffre augmente lentement grâce au secteur des fonds de pension (où vous bénéficiez d'une déduction fiscale si vous investissez dans votre pension). J'ai jeté un œil aux fonds qu'ils proposent, et ils sous-performent les marchés avec des frais de gestion élevés, comme 2% par an.

Ils ont un fonds espagnol rempli de valeurs sûres, un fonds de fonds mondial et un fonds « patrimonio », composé à moitié de titres à revenu fixe et moitié d’actions. Cela a été tué récemment par les mauvais rendements des obligations. Investir dans des obligations n’était pas si sûr!

Concernant la sous-performance des fonds, je ne pense pas que ce soit un gros problème. Pour le prospect moyen du groupe, en savent-ils davantage ? Font-ils confiance à un gestionnaire de fonds comme un investisseur de croissance agressif ou un investisseur en compounders ? Non, mais ils font confiance à Catalana Occidente pour ne pas tout perdre et ne pas faire des investissements fous.

Le secteur de l’assurance traditionnel, comme nous le verrons dans la section sur le marché, n’est pas une activité à forte croissance organique. Mais il s’agit d’une entreprise conservatrice, avec plusieurs marques, désormais unifiées sous la marque « Occident », et des économies de coûts sont réalisées grâce aux synergies.

Activité d'assurance-crédit.

L'activité dans son ensemble n'est pas espagnole (seulement environ 15 % dans le pays) et constitue un peu un joyau. L'assurance-crédit est un oligopole avec Atradius (Catalana Occidente), Coface et Euler Hermes comme principaux acteurs.

Elle consiste principalement à assurer le risque de non-paiement dans les échanges commerciaux entre deux entreprises. Ils ont également un secteur d'activité plus petit dans lequel ils vendent des informations (cotations de crédit, analyses de marché) et effectuent des recouvrements.

Il est prévu une croissance de l’industrie à un TCAM de 10 % au cours des dix prochaines années, soit 8 %, selon les différentes principales sources fournies par Google.

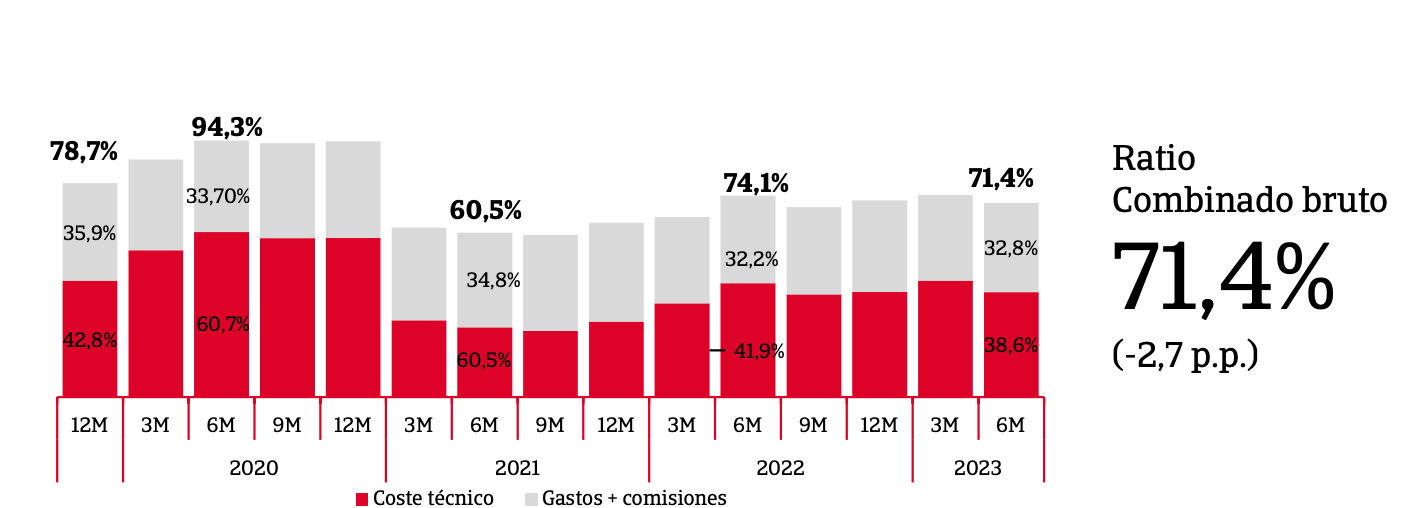

Voici l’évolution du Ratio Combiné :

Le ratio combiné avant la crise était de 78,7 %, ce qui est excellent et témoigne du pouvoir de fixation des prix du secteur ainsi que du conservatisme. Il est désormais inférieur à la moyenne, à 71,4 %, et devrait donc augmenter, ce qui réduirait les bénéfices. Cependant, la croissance du marché à long terme est de bon augure pour les entreprises de ce secteur.

Coface , la société cotée pure play française, se négocie également à un ratio PE très faible de 6,6 et un rendement en dividende de 12 %. Mais peut-être n’a-t-il pas la qualité de gestion de Catalana Occidente. Le marché s’attendait à une année 2023 terrible pour Coface mais il a maintenu des résultats stables, juste un peu inférieurs à ceux du premier semestre 2022. Cela montre que les prix sont forts et compensent les pertes plus élevées.

Le marché est sceptique à l'égard de ces entreprises, pensant que dans la récession actuelle, elles seront confrontées à des difficultés. Il est certain que les impayés augmenteront, mais les prix des assurances s'ajusteront également en conséquence aux nouveaux risques. Une autre chose qui est sous-estimée est la prestation et les compétences de ces entreprises. Ils savent que l’automobile, ou le pétrole et le gaz, présentent un risque plus élevé que les consommateurs défensifs ou les soins de santé. Ces sociétés connaissent bien leur risque de crédit et accordent des prêts de durée plus courte qu’une banque proposant des prêts hypothécaires.

Voici l’exposition en 2022. Hormis les métaux et la construction, c’est plutôt sûr.

Biens de consommation durables 91 125

Métaux 94 888

Électronique 107 892

Construction 62 382

Produits chimiques 123 206

Transport 75 650

Machines 55 280

Nourriture 82 021

Matériaux de construction 41 563

Prestations 30 309

Textiles 19 997

Finances 19 961

Agriculture 39 751

Papier 19 227

En outre, la société couvre certaines primes avec des compagnies de réassurance, environ 37% en 2022, pour se protéger en cas de mauvais cycles et de fonds non récupérés.

L'activité d'assurance-crédit est également une machine à cash pour le groupe, mais avec une croissance organique un peu plus forte que l'activité d'assurance traditionnelle.

L’entreprise a un portefeuille d’investissement tres important par rapport a sa capitalisation, et le management poursuit son plan de croissance externe.

J’ai fait these complete dans mon offre en anglais mais je pense que cette introduction peut deja donner l’envie d’en rechercher plus.

Vivant a 100 mètres d’une agence, je devais m’y pencher.